O vídeo que se segue também constitui um exemplo magnífico de como utilizar o RSI correctamente, sobretudo no que respeita a divergência entre o RSI e o preço do activo subjacente.

domingo, 8 de fevereiro de 2026

sexta-feira, 6 de fevereiro de 2026

Um sério aviso sobre o preço da prata

Fica aqui para referência futura. Lá para o final de Fevereiro, saberemos se o Sr. Thompson tem ou não razão.

sábado, 1 de novembro de 2025

Revisitando a Teoria de Wyckoff (2)

Continuação da posta da semana anterior. Volto a sublinhar que isto é apenas uma revisão dos conceitos. Não estou a fazer esta série por acreditar que vem aí uma descida continuada das cotações. Ainda não há nada que aponte nesse sentido.

domingo, 26 de outubro de 2025

Revisitando a Teoria de Wyckoff

Nos últimos anos, eu não tenho actualizado este blogue por uma razão muito simples: tenho estado a fazer o que o Jesse Livermore (1877-1940) nos recomendou que fizéssemos quando as nossas posições em bolsa estão a valorizar, que é ficarmos quietinhos e sossegados. No entanto, as subidas recentes dos mercados bolsistas americanos começam a preocupar-me (o que não significa que elas estejam prestes a acabar), pelo que decidi rever os sinais de alerta para a distribuição em grande escala, i.e. a distribuição levada a cabo pelos grandes investidores institucionais que anuncia o início dos bear markets.

Para começar, decidi regressar a um dos pioneiros da Análise Técnica, o Richard Wyckoff (1873-1834), e à sua teoria de como os movimentos dos mercados são impulsionados pelos desequilíbrios cíclicos entre a oferta e a procura.

domingo, 29 de maio de 2022

Mercados americanos: sete semanas vermelhas depois...

E ao fim de sete semanas negativas, tivemos finalmente uma semana positiva! O que quer isso dizer em termos da evolução dos índices nas próximas semanas? Nada, ou quase nada. Apesar do optimismo estar de volta entre muitas pessoas que deviam saber melhor, a realidade é que uma semana positiva ao fim de sete semanas negativas é algo perfeitamente normal e até expectável num contexto de desvalorização da bolsa. E nem sequer precisamos de recuar muito tempo para encontrar provas disso, basta recuarmos até à segunda semana de Março deste ano de 2022:

Reparem como a vela japonesa desta semana de 23-27 de Maio (+6,58 %) é muito semelhante à da vela da semana de 14-18 de Março (+6,16 %), e nem por isso as quedas ficaram por aí. E a verdade é que agora estamos muito pior do que em Março, por várias razões:

1. Em Março, o índice tinha rejeitado claramente a linha do pescoço do "cabeça e ombros" potencial que temos vigiado nas últimas semanas (≈ 4200 pts); mas, agora em Maio, o $SPX fechou claramente abaixo dessa linha do pescoço; chamo a atenção para isto porque, no passado dia 11, partilhei aqui esta imagem, com quatro possíveis evoluções do índice,

Ora, eu não o disse na altura, mas de todos estes quatro possíveis desfechos, o desfecho (d) é precisamente o menos desejável, porque corresponderia à validação do "cabeça e ombros", ou seja, ao muito provável início de quedas ainda mais rápidas e acentuadas.Agora olhem novamente para o primeiro gráfico e tirem as vossas conclusões. Não, ainda não temos (d), mas estamos bem caminhados para o virmos a ter nas próximas semanas. Isto não é uma previsão! É simplesmente uma forte possibilidade neste momento.

2. Em Março, a média móvel a 200 dias (ou a 40 semanas, no gráfico acima), ainda estava ascendente; isto, só por si, não é muito significativo, mas a juntar ao padrão mencionado no ponto anterior, torna-se possível que a ma(40) venha a constituir-se como barreira/resistência à subida do índice.

3. Desde o início das quedas (Janeiro), o RSI ainda nunca entrou em território de 'sobrevendido' (<30), o que poderá indicar que as quedas estão para durar.

4. Em Março, ainda havia alguma esperança de que a inflação abrandasse em Abril; mas depois verificou-se que a inflação continuou a aumentar, e é muito provável que tenha continuado a aumentar em Maio (valor ainda por divulgar).

Posto isto, não é impossível que o $SPX continue a subir no futuro próximo. Mas eu continuo pessimista quanto ao longo prazo, e a aguardar pacientemente que o "cabeça e ombros" seja confirmado ou rejeitado, de preferência a segunda, mas provavelmente a primeira.

domingo, 22 de maio de 2022

Mercados americanos: o Inferno é o limite?

E já vamos em sete, sete semanas de quedas consecutivas nos mercados norte-americanos! E o pior de tudo é que não há nada que nos indique que a situação poderá vir a alterar-se nos próximos tempos. Pelo contrário, é mais provável virmos a ter mais quedas do que mais subidas! 😖

S&P 500 ($SPX), gráfico diário:

Aquela linha tracejada mais abaixo (a cor vermelha) corresponde a uma queda de 20% desde os máximos históricos de Janeiro. Ou seja, a linha tracejada mais abaixo corresponde à fronteira oficial do Bear Market. Não, não se trata de uma demarcação arbitrária, 20% pode parecer um número redondo, mas a História dos mercados bolsistas norte-americanos dizem-nos que é a partir desse número, mais porcento, menos porcento, que os índices tendem a espatifar-se ao comprido e as quedas tendem a prolongar-se durante muitas semanas ou até meses.

A boa notícia é que, para já, o índice tocou nessa zona entre os 3825 e os 3850 pontos, mas depois voltou a subir rapidamente. A má notícia é que esta rejeição inicial é apenas isso, inicial. Porque no gráfico semanal a situação está muito feia:

É bem notória a quebra da zona de suporte a cor amarela que eu tinha assinalado nas últimas semanas. O $SPX desceu até aos 3800 pontos (em rigor, 3810,32, que para efeitos práticos vai dar ao mesmo), o que, face à rejeição desse nível, me obrigou a traçar uma linha de suporte nessa casa. O "cabeça e ombros" que assinalei no gráfico ainda não está confirmado, mas isso poderá mudar já na próxima semana.

Há quem faça agora analogias deste género:

Mas eu acho sinceramente que ainda é demasiado cedo para tanto, embora não deixe de ser possível. E há um aspecto nos dois gráficos anteriores que é preciso ter bem presente: a rapidez com que as quedas se sucedem a partir dos tais 20%. Olhos bem abertos nas próximas semanas!

Esta semana a diferença entre os novos máximos e os novos mínimos (total mercados EUA a cada 5 dias), recuperou (-2989) face à semana anterior (-12074):

Mas isso, é claro, pode ser sol de pouca dura, como se costuma dizer. É que as taxas de juro das obrigações do tesouro americano voltaram a subir esta semana:

E a procura por obrigações (TLT, gráfico semanal) poderá estar finalmente a começar:

O gráfico mensal (provisório) é ainda mais assustador, com um potencial "martelo" a formar-se neste mês de Maio:

Porém, é claro, é preciso esperar para ver o que acontece até ao fim do mês.

Agora vamos olhar para o rácio P/E médio das acções que integram o S&P 500:

O exercício aqui não vale tanto como os anteriores, uma vez que o rácio P/E não segue as subidas do $SPX tão bem como outros indicadores. Ainda assim, vale a pena observar que o fundo das correcções anteriores só aconteceu quando o rácio desceu a valores muito mais baixos do que o actual (19,72). Por exemplo, durante a Covid-19, o rácio P/E desceu até aos 16,04. E em 2011, durante a crise das dívidas soberanas europeias, o rácio P/E desceu até aos 12,64.

Entre 2010 e 2022 a média durante correcções do $SPX foi entre 17,50 e 17,60. Isto significa que o $SPX ainda pode continuar a cair durante muito tempo, até que o rácio P/E atinja esses valores, ou até mais baixos.

Resumindo e concluindo, a sangria parece estar para durar... termino com o triste desempenho dos maiores índices desde o início do ano (YTD):

Olhar para os gráficos é a parte mais fácil. Agir consoante a informação dos gráficos é que é a parte mais difícil...

domingo, 15 de maio de 2022

Mercados americanos: «uma andorinha não faz a Primavera»

Na última sexta-feira, 13 de Maio de 2002, tivemos um rally (subida forte) interessante. Muita gente ficou contente. Mas, como eu relembro no título desta posta, «uma andorinha não faz a Primavera». É que basta olhar para o gráfico diário dos índices para verificarmos rapidamente que, desde os máximos históricos de Janeiro, já houve vários dias em que as subidas de cotação foram tão ou mais fortes e, no entanto, as tendência de queda manteve-se:

(clicar na imagem para aumentar o seu tamanho)

Do ponto de vista estritamente técnico, há algumas razões para optimismo. Por exemplo, houve uma rejeição dos valores abaixo da zona de suporte no gráfico semanal do $SPX:

(clicar na imagem para aumentar o seu tamanho)

E, no gráfico mensal, a tendência primária de subida a longo prazo continua válida:

(clicar na imagem para aumentar o seu tamanho)

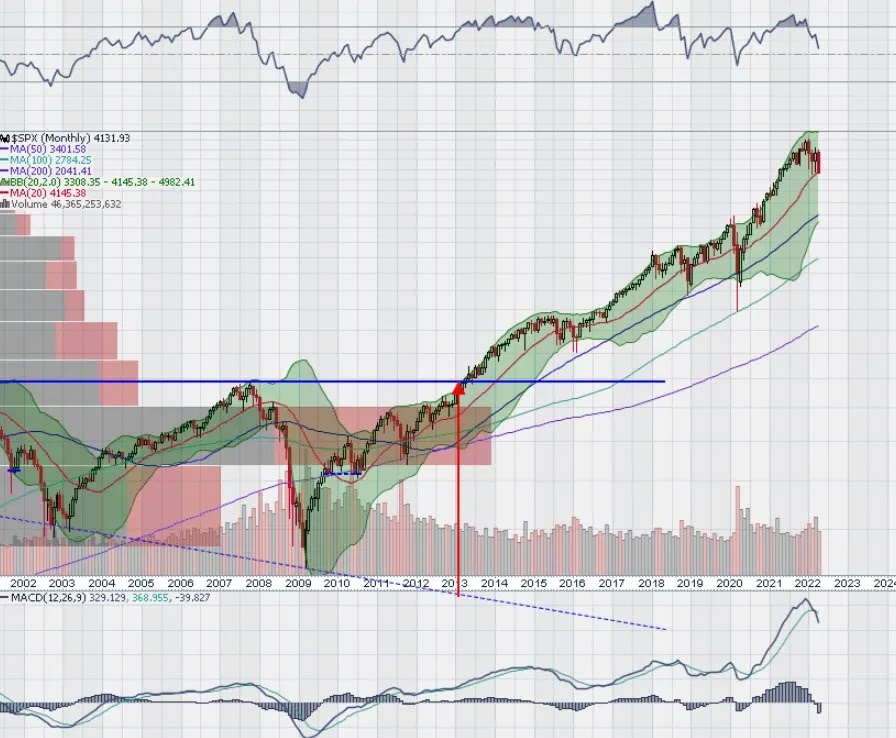

(clicar na imagem para aumentar o seu tamanho)Mas vale a pena recuar até à crise financeira de 2008 e adicionar o RSI e o MACD para se ter uma melhor noção da gravidade da situação actual:

(clicar na imagem para aumentar o seu tamanho)

Repare-se: tanto o RSI como o MACD têm muito espaço para continuar a cair nos próximos meses. Notem bem, MESES, não semanas, muito menos dias.

A diferença entre os novos máximos e os novos mínimos (total mercados EUA a cada 5 dias), desde Abril de 2002 também parece indicar margem para mais quedas (note-se o quão fundo o gráfico desceu durante a crise de 2008 e durante a pandemia da Covid-19):

(clicar na imagem para aumentar o seu tamanho)

Como é evidente, não terá necessariamente de ser assim (mais quedas), mas estes dois últimos gráficos dizem-nos que há uma grande probabilidade de ser assim. Até porque as taxas de juro das obrigações do tesouro dos EUA ainda continuam a subir:

(clicar na imagem para aumentar o seu tamanho)

Uma vez que, no gráfico semanal dos $SPX; as últimas seis semanas foram de queda, é possível que tenhamos algumas subidas na(s) próxima(s) semanas. Mas, para já, a tendência de correcção a médio prazo (vários meses) continua negativa.

O que é certo é que os dois maiores índices dos EUA já devolveram a maior parte dos ganhos pós-Covid e nada nos indica que a sangria terminou:

(clicar na imagem para aumentar o seu tamanho)

Aqui fica também o gráfico semanal do $NDX (Nasdaq 100). A situação é muito semelhante à do $SPX, pelo que não vou tecer mais comentários sobre o gráfico.

(clicar na imagem para aumentar o seu tamanho)

Conforme tenho dito nas últimas semanas, enquanto os índices se mantiverem dentro das zonas de suporte a cor amarela, o melhor é ficarmos quietinhos. Mas se a zonas de suporte forem quebradas de forma convincente (quebra + rejeição posterior da zona de suporte), então teremos de tomar medidas defensivas.

Subscrever:

Mensagens (Atom)