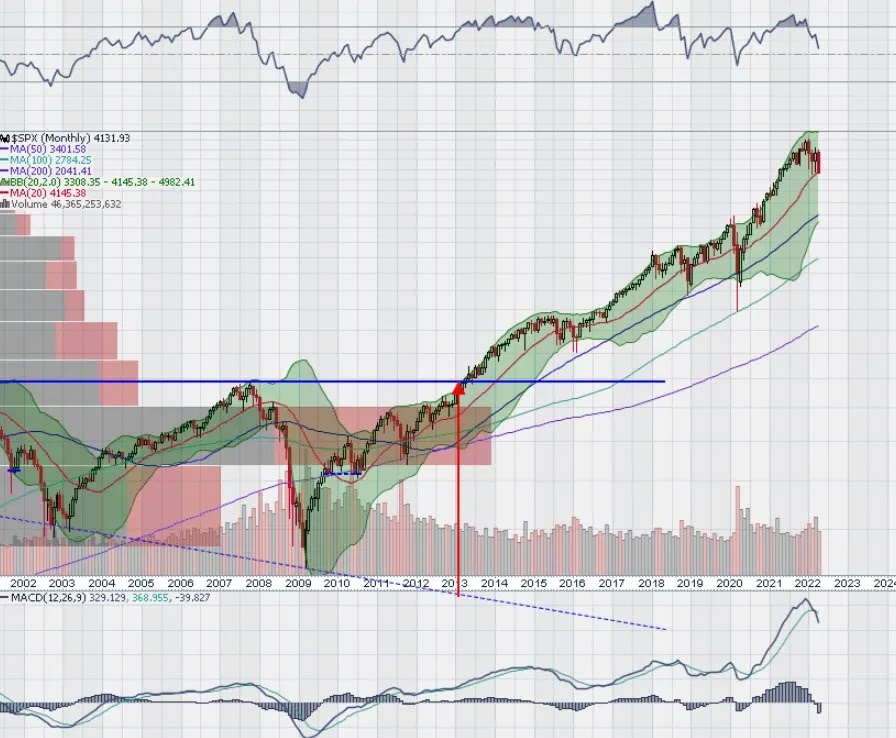

E ao fim de sete semanas negativas, tivemos finalmente uma semana positiva! O que quer isso dizer em termos da evolução dos índices nas próximas semanas? Nada, ou quase nada. Apesar do optimismo estar de volta entre muitas pessoas que deviam saber melhor, a realidade é que uma semana positiva ao fim de sete semanas negativas é algo perfeitamente normal e até expectável num contexto de desvalorização da bolsa. E nem sequer precisamos de recuar muito tempo para encontrar provas disso, basta recuarmos até à segunda semana de Março deste ano de 2022:

Reparem como a vela japonesa desta semana de 23-27 de Maio (+6,58 %) é muito semelhante à da vela da semana de 14-18 de Março (+6,16 %), e nem por isso as quedas ficaram por aí. E a verdade é que agora estamos muito pior do que em Março, por várias razões:

1. Em Março, o índice tinha rejeitado claramente a linha do pescoço do "cabeça e ombros" potencial que temos vigiado nas últimas semanas (≈ 4200 pts); mas, agora em Maio, o $SPX fechou claramente abaixo dessa linha do pescoço; chamo a atenção para isto porque, no passado dia 11, partilhei aqui esta imagem, com quatro possíveis evoluções do índice,

Ora, eu não o disse na altura, mas de todos estes quatro possíveis desfechos, o desfecho (d) é precisamente o menos desejável, porque corresponderia à validação do "cabeça e ombros", ou seja, ao muito provável início de quedas ainda mais rápidas e acentuadas.Agora olhem novamente para o primeiro gráfico e tirem as vossas conclusões. Não, ainda não temos (d), mas estamos bem caminhados para o virmos a ter nas próximas semanas. Isto não é uma previsão! É simplesmente uma forte possibilidade neste momento.

2. Em Março, a média móvel a 200 dias (ou a 40 semanas, no gráfico acima), ainda estava ascendente; isto, só por si, não é muito significativo, mas a juntar ao padrão mencionado no ponto anterior, torna-se possível que a ma(40) venha a constituir-se como barreira/resistência à subida do índice.

3. Desde o início das quedas (Janeiro), o RSI ainda nunca entrou em território de 'sobrevendido' (<30), o que poderá indicar que as quedas estão para durar.

4. Em Março, ainda havia alguma esperança de que a inflação abrandasse em Abril; mas depois verificou-se que a inflação continuou a aumentar, e é muito provável que tenha continuado a aumentar em Maio (valor ainda por divulgar).

Posto isto, não é impossível que o $SPX continue a subir no futuro próximo. Mas eu continuo pessimista quanto ao longo prazo, e a aguardar pacientemente que o "cabeça e ombros" seja confirmado ou rejeitado, de preferência a segunda, mas provavelmente a primeira.